今回は、明治11(1878)年9月に出版された『酒類税規則便覧』(写真1)をご紹介します。この便覧は縦18センチ×横12センチの小さな和本で、酒税に関する法令として明治8年に制定された酒類税則と酒類税則取扱心得書を収録しています。

表紙(写真1)に「租税局」とあるように、この便覧は大蔵省租税局が出版したものです。租税局は租税の賦課徴収を管轄する部局であり、酒税の中央執行機関でもありました。この史料は、大蔵省租税局が酒造業者に知ってもらう目的で出版したものと思われます。

(写真1)

(写真2)

(写真3)

酒類税則は全3則で、営業税と醸造税の規定(第1則)から始まり、鑑札や醸造の検査(第2則)、賞罰例(第3則)と続きます。ここでは、酒類税則の税額に関わる部分を見てみましょう。

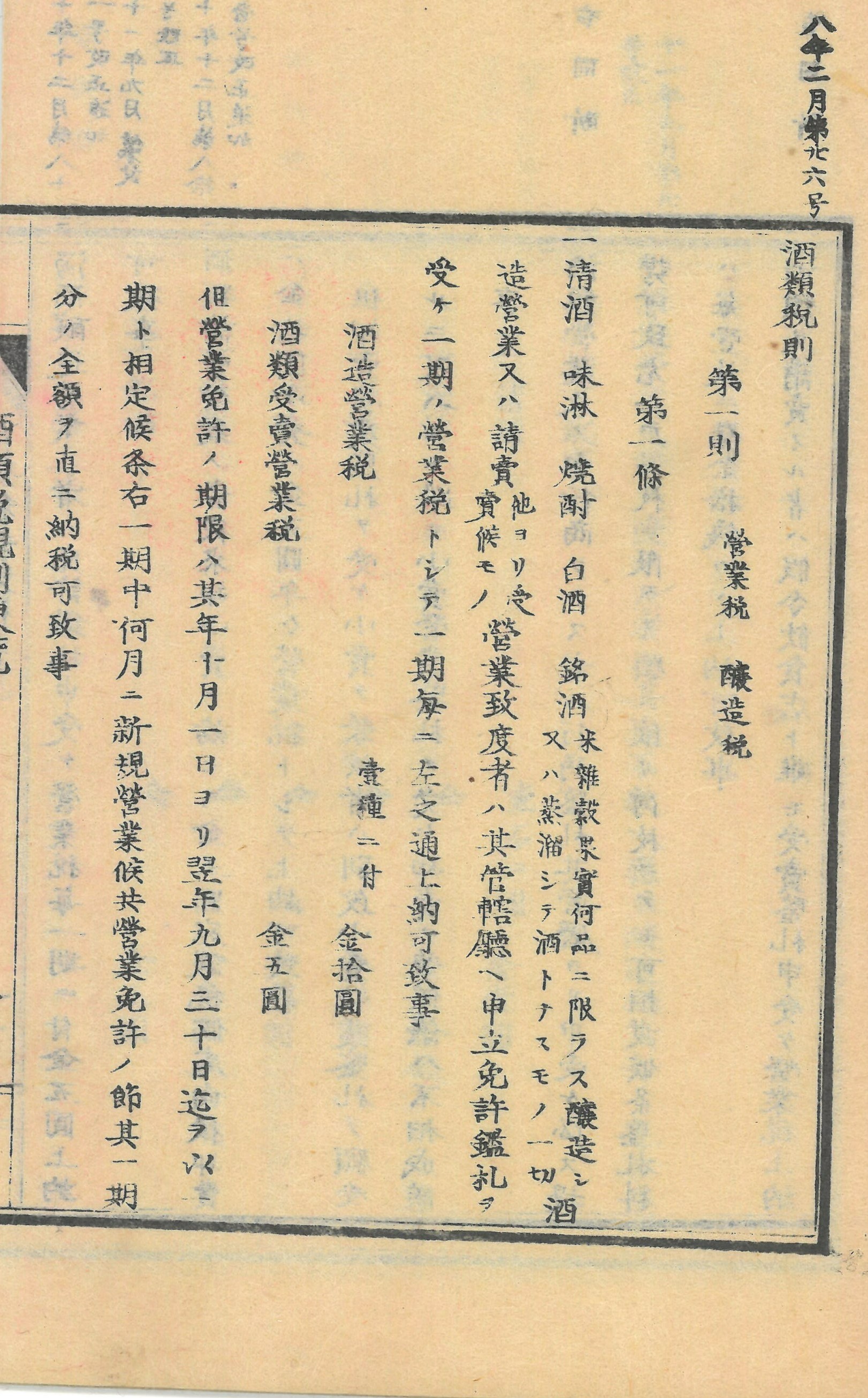

まず、営業税は酒造営業税と酒類受売営業税の2種類の税であり、酒類税則の第1則第1条で規定されています(写真2)。酒造営業税は酒造業の免許鑑札を受けた者が納める税で、清酒・味醂・焼酎・白酒・銘酒(その他の醸造酒や蒸留酒)の5種類を対象に、1期1種類ごとに10円を納めるものでした。一方、酒類受売営業税は酒類販売業の免許鑑札を受けた者が納付する税で、前記5種の酒類を対象に、1期1種類ごとに5円を納めるものでした。この1期とは「其年十月一日ヨリ翌年九月三十日迄」の期間のことで、これらの免許鑑札は1年ごとに更新されるものでした。したがって、清酒及び焼酎の酒造免許鑑札を得た事業者は、その期につき20円を納付する必要がありました。

次に、第1則第2条の醸造税を見ていきましょう(写真3)。醸造税は酒造業者の造石数に応じて納付する税とあります。清酒(1円)・濁酒(30銭)・白酒(2円)・味醂(2円)・焼酎(1円50銭)・銘酒(3円)の6種類を対象に、造石数1石ごとにカッコ書きの金額が課税されました。ここには、なぜか営業税の5種類には存在していなかった「濁酒」が加えられています。写真3の第2条の書き出しの上には、「明治11年9月の改正内容を反映した」という注記があります。

また、第1条には明治10年12月の追加項目があり(写真3右側)、濁酒の営業税は1期ごとにつき5円を納めることになりました。これらの記載から、濁酒はもともと営業税及び醸造税の課税対象外でしたが、後に課税対象に含まれたことが分かります。

このように、酒類税則は改正を繰り返していました。特に明治11年9月の改正は大きなものでした。例えば、醸造税は同年の改正前では「酒類売捌代価十分ノ一」(『租税史料叢書』第4巻)を納めるものでしたが、改正後は造石数が基準になりました。つまり、この改正によって、醸造税の課税標準は販売価格から造石数に変更されました。

その後、明治13年9月に酒類税則は廃止され、酒造税則が新たに制定されました。酒造営業税と醸造税は酒造税則に引き継がれましたが、酒類受売営業税は廃止されました。酒造営業税は酒造免許税と改められ、酒造場1か所につき30円が課されました。この時も免許の期間は以前と同じでした。明治29年には、酒造税則は廃止され、酒造税法が創設されることになります。酒造税法では第3条で、「其ノ年十月一日ヨリ翌年九月三十日マテヲ以テ一酒造年度トス」と規定され、10月から翌年9月までの期間が「酒造年度」と定義されました。

このように、10月1日を起点とする期間は、明治8年の酒類税則が起源となり、明治29年の酒造税法によって「酒造年度」として定められました。こうして酒造年度は明治時代から始まりましたが、昭和40年代に入ると、酒造年度の起点は7月1日に変更されました。

ところで、昭和53(1978)年、日本酒造組合中央会は10月1日を「日本酒の日」に定めました。その理由の一つとして、「明治年間酒造税法創設以来十月〜九月をもって酒造年度とされてきた。こうした歴史を受けて、酒造家の中では十月一日を『酒造元旦』として祝う風習が残っているところもある」(『酒造組合中央会沿革史』5編)としています。はからずも、明治の酒税が記念日の制定に繋がった事例といえます。

表紙(写真1)に「租税局」とあるように、この便覧は大蔵省租税局が出版したものです。租税局は租税の賦課徴収を管轄する部局であり、酒税の中央執行機関でもありました。この史料は、大蔵省租税局が酒造業者に知ってもらう目的で出版したものと思われます。

(写真1)

(写真2)

(写真3)

まず、営業税は酒造営業税と酒類受売営業税の2種類の税であり、酒類税則の第1則第1条で規定されています(写真2)。酒造営業税は酒造業の免許鑑札を受けた者が納める税で、清酒・味醂・焼酎・白酒・銘酒(その他の醸造酒や蒸留酒)の5種類を対象に、1期1種類ごとに10円を納めるものでした。一方、酒類受売営業税は酒類販売業の免許鑑札を受けた者が納付する税で、前記5種の酒類を対象に、1期1種類ごとに5円を納めるものでした。この1期とは「其年十月一日ヨリ翌年九月三十日迄」の期間のことで、これらの免許鑑札は1年ごとに更新されるものでした。したがって、清酒及び焼酎の酒造免許鑑札を得た事業者は、その期につき20円を納付する必要がありました。

次に、第1則第2条の醸造税を見ていきましょう(写真3)。醸造税は酒造業者の造石数に応じて納付する税とあります。清酒(1円)・濁酒(30銭)・白酒(2円)・味醂(2円)・焼酎(1円50銭)・銘酒(3円)の6種類を対象に、造石数1石ごとにカッコ書きの金額が課税されました。ここには、なぜか営業税の5種類には存在していなかった「濁酒」が加えられています。写真3の第2条の書き出しの上には、「明治11年9月の改正内容を反映した」という注記があります。

また、第1条には明治10年12月の追加項目があり(写真3右側)、濁酒の営業税は1期ごとにつき5円を納めることになりました。これらの記載から、濁酒はもともと営業税及び醸造税の課税対象外でしたが、後に課税対象に含まれたことが分かります。

このように、酒類税則は改正を繰り返していました。特に明治11年9月の改正は大きなものでした。例えば、醸造税は同年の改正前では「酒類売捌代価十分ノ一」(『租税史料叢書』第4巻)を納めるものでしたが、改正後は造石数が基準になりました。つまり、この改正によって、醸造税の課税標準は販売価格から造石数に変更されました。

その後、明治13年9月に酒類税則は廃止され、酒造税則が新たに制定されました。酒造営業税と醸造税は酒造税則に引き継がれましたが、酒類受売営業税は廃止されました。酒造営業税は酒造免許税と改められ、酒造場1か所につき30円が課されました。この時も免許の期間は以前と同じでした。明治29年には、酒造税則は廃止され、酒造税法が創設されることになります。酒造税法では第3条で、「其ノ年十月一日ヨリ翌年九月三十日マテヲ以テ一酒造年度トス」と規定され、10月から翌年9月までの期間が「酒造年度」と定義されました。

このように、10月1日を起点とする期間は、明治8年の酒類税則が起源となり、明治29年の酒造税法によって「酒造年度」として定められました。こうして酒造年度は明治時代から始まりましたが、昭和40年代に入ると、酒造年度の起点は7月1日に変更されました。

ところで、昭和53(1978)年、日本酒造組合中央会は10月1日を「日本酒の日」に定めました。その理由の一つとして、「明治年間酒造税法創設以来十月〜九月をもって酒造年度とされてきた。こうした歴史を受けて、酒造家の中では十月一日を『酒造元旦』として祝う風習が残っているところもある」(『酒造組合中央会沿革史』5編)としています。はからずも、明治の酒税が記念日の制定に繋がった事例といえます。

(2024年5月 研究調査員 吉川 紗里矢)